皆さまこんにちは。総務経理マネージャーのTです。

今日は久しぶりに総務経理のお仕事シリーズをお送りしたいと思います。

12月です。この時期にやる総務の仕事といえばもちろん・・・

「年 末 調 整」です!!!!!!

正直な話、この年末調整というものは本当に多くのサイトで税理士監修の元で丁寧に説明されていますので、今さら細かい説明も何もないのですが、、、

小規模会社ならではの視点でどういったことをしているか、また、どういう人がなんの為にしなければならないのかをご紹介出来ればと思います。

書き始めといてなんですが、今回のブログは過去最長になる予感がしますので、「暇で暇でしょうがない!」といった方のみお付き合いいただければ幸いです。

いつも通り、寄り道をしながら本題に向かってゆくパターンでお送りします。

個人には1年間に様々な収入(入ってくるお金)や経費(出ていくお金)があります。この収入から経費を引いたものが所得(儲け)となり、この所得部分の大きさに応じて税金がかかってくるわけです。

そしてこの所得税というものを求めるまでにはかなり複雑な流れがありまして、ざっくりとその流れを書いてみたいと思います。

まず、収入といっても色々とあります。

銀行に預けていたらリソクという名前で入っているお金だったり、株式を持っている人が受け取る配当だったり、不動産を貸している人がもらう家賃だったり、事業をしている人の売上だったり、会社からもらう給与だったり、偶数月の15日に口座に入ってる年金だったり、懸賞金とか満期を迎えた保険金だったり、絵画や骨董品や機械器具を売ったお金だったり、土地や建物や株式を売ったお金だったり、山林を伐採して売ったお金だったり、退職金として受け取ったお金だったり。

これらぜ〜〜〜んぶ収入です。この中には所得税を求める上でまとめて計算しちゃおう(総合課税)というものもあるし、これはちょっと別で考えようか(申告分離課税)というものもあります。計算するまでもなく収入が入った時点で先に税金とってそこで完結!なんてのもあります。代表的なのは銀行の利息でしょうか。例えば100万円預けていて年利0.01%だった場合、1年後には1,000,100円・・・ではなく20%(復興特別所得税除く)の税金が利息が入った時点で引かれて1,000,080円になっているはずです。これを源泉分離課税といいます。

さて、たくさんある収入の中で強調されている「給与」が今回のブログの本題です。

本来は上記のような収入が複数あって金額も多い方などは「確定申告」の手続きが必要になってきます。税務署に「1年間でこれだけ稼いだから正直にその額をお伝えします!」というものですね。しかし、「会社やバイト先からの給与収入だけだったら確定申告するの面倒だよね、会社が給料やボーナスをあげた時にざっくりでいいから所得税を天引きしといてね。その方が働いてる人も楽でしょ。」という仕組みが源泉徴収と呼ばれるものなのです。

ここで疑問が湧いてきます。「所得税がざっくりでいい?もし取られ過ぎてたらどうしてくれるんだ!なんかこう・・うまいこと調整して正しい税額出してくれないと困るよ!」となりますよね。

そう、この調整こそが「年末調整」なんです。

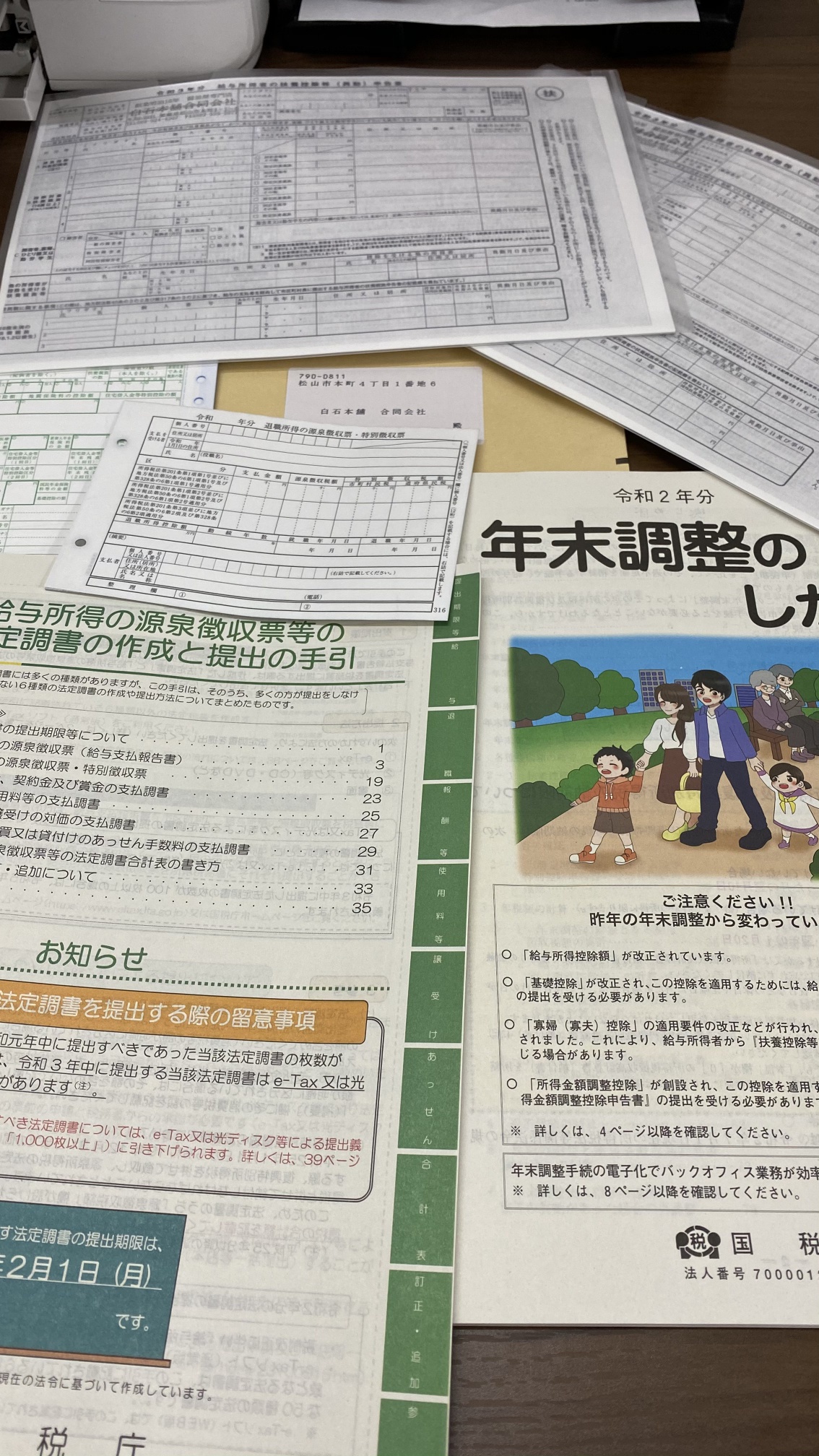

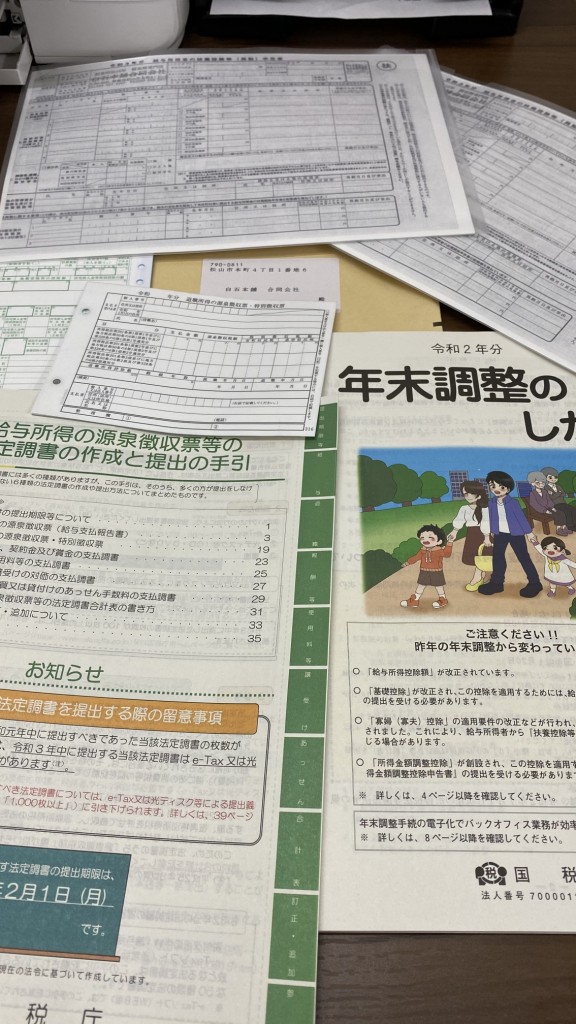

給料からざっくりとした金額を天引きすると書きましたが、このざっくり額はどうやって決めるんでしょうか?ここで、11月頃に総務や事務の方から配られる「給与所得者の扶養控除等(異動)申告書」が必要になります。

今年(令和2年)は3枚(+確認用で前年分1枚)の用紙が配られたと思うのですが、「保険料控除申告書」や「基礎控除申告 兼 配偶者控除等申告 兼 所得金額調整控除申告書」が令和2年のものなのに対して、「扶養控除等申告書」は令和3年分となっています。

これは、来年(令和3年)の1年間に毎月の給料から源泉徴収する額を決めるための用紙となります。この用紙に書いた源泉控除対象配偶者や16歳以上の扶養親族がいる人は、源泉徴収の額を少なくすることができるのです。ちなみに15歳以下の子どもに関しては、住民税の計算や健康保険上の扶養では関わってきますが、所得税においては関係がありません。これは2011年に年少扶養控除が廃止され、児童手当として支給されるようになったからです。

そして年末調整における所得税の額の確定ですが、これには令和2年分の各申告書を使って計算していきます。

上の方で「収入−経費=所得」と書きましたが、収入を給与収入だけとすると、経費の部分には「給与所得控除」というものが入り、「給与収入−給与所得控除=給与所得」という式になります。この給与所得控除というのは勤め人に認められた経費のことで、最低でも55万円を控除することができます。

そして上記の式で求めた給与所得からさらに「所得控除」というものを引くことができます。

(さっきから引くとか控除とか言ってるけどお金取られるの?という疑問が湧いてしまった方は、「A×税率=支払う税金」という考えのもと、Aの部分のサイズを小さくするため計算上引いている。とお考えください。)

所得控除というのは、条件を満たした人は税率をかける前の所得部分から引くことができるもので、

雑損控除(災害盗難など)、医療費控除(たくさん払った場合)、寄付金控除(2,000円超えたら)、生命保険料控除、地震保険料控除、社会保険料控除(給料から引かれてるものや年金から天引きされる介護保険料なんかも)、小規模企業共済等掛金控除(idecoとか)、扶養控除、寡婦控除、ひとり親控除、勤労学生控除、障害者控除、配偶者控除、配偶者特別控除、基礎控除などがあります。上で書いた申告書の色とそれぞれ関わってきます。

このうち基礎控除は誰でも一律48万円を控除できるものとなります。

給与所得控除55万、、、基礎控除48万、、、、足したら103万、、、!!!!

そうです。これが俗に言う「103万の壁」です。

ここでさらに寄り道しますね。(もう飽きたという方はそっとサイトを閉じてくださって構いません)

〇〇の壁にも色々とありまして、

96.5万の壁・・・松山市において住民税均等割(市民税3,500円/県民税2,200円)がかかってくるライン

100万の壁・・・住民税所得割がかかってくるライン

103万の壁・・・所得税が発生するライン(配偶者控除が受けられるライン※配偶者の年収にもよる)

106万の壁・・・大企業において社会保険加入の義務が発生するライン

130万の壁・・・配偶者の社会保険の扶養から外れるライン

150万の壁・・・配偶者特別控除が満額(38万)受けられるライン※配偶者の年収にもよる

180万の壁・・・配偶者の社会保険の扶養から外れるライン(60歳以上)

201万5,999の壁・・・配偶者特別控除がギリギリ受けられるライン※配偶者の年収にもよる

住民税のことまで書き出したらキリがないので控えますが、総務や経理では年末調整の際に従業員の正確な年収と所得税額を出すと同時に、市町村に対してもそれらの内容を報告しています。これによって市県民税額が決まり、翌年6月〜翌々年5月まで給料から引かれるという形ですね。これは源泉徴収ではなく既に確定された額となります。

すみません、所得控除の話でしたね。この所得控除を引いた後の金額を課税所得といいます。この課税所得に超過累進税率(課税所得が大きくなるにつれて高い税率が適用される)というものをかけたらやっと所得税額が導き出されるわけであります。

しかし!実はまだ計算には続きがありまして、この算出された税額から住宅ローン控除などの税額控除というものを引きます。住宅ローン控除は1年目のみ確定申告が必要で、2年目以降は年末調整だけでオッケーです。

そして最後にあるものを引いて納付税額が出されるのですが、その、あるものとは何でしょうか??

・・・

・・・・・・・

・・・・・・・・・・・

正解は、「源泉徴収税」です!!!

まさかここにきて毎月天引きされていた源泉徴収が出てくるとは。でも、よくよく考えるとそうなんですよね。

給料からざっくりした額が天引きされているにも関わらず、「天引きされる前の給与収入−給与所得控除=給与所得」を算出して、さらにそこから所得控除を引いて、求めた額に税率をかけて算出税額を出して税額控除も引いて正しい所得税額を出す。。。

このまま所得税払うと「源泉徴収分+正しい所得税額」を払うことになるんです。

だからこそ源泉徴収されていた所得税額を差し引くことで、最終的な納付税額が出るということになります。

そして、この納税額は多くの場合において「マイナス」となります。(もちろん逆もあります)

つまり、ざっくりと引かれていた源泉徴収の額は引かれすぎだったということです。

最終的にその引かれ過ぎていたものは、還付金という形で手元に帰ってくる、というところまでが「年末調整」です。

皆さんの会社でも担当の方が年末調整真っ最中ではないかと思います。今回のブログで書いたような流れを経てお金が戻ってきているんだなぁと、少しでもご理解いただければと思って書きました。最後までお付き合いいただきありがとうございました!

私事ですが、先日1級FP技能士学科試験に合格しましたので、来年実技試験を頑張ってきます!またブログのネタにすると思います(笑)

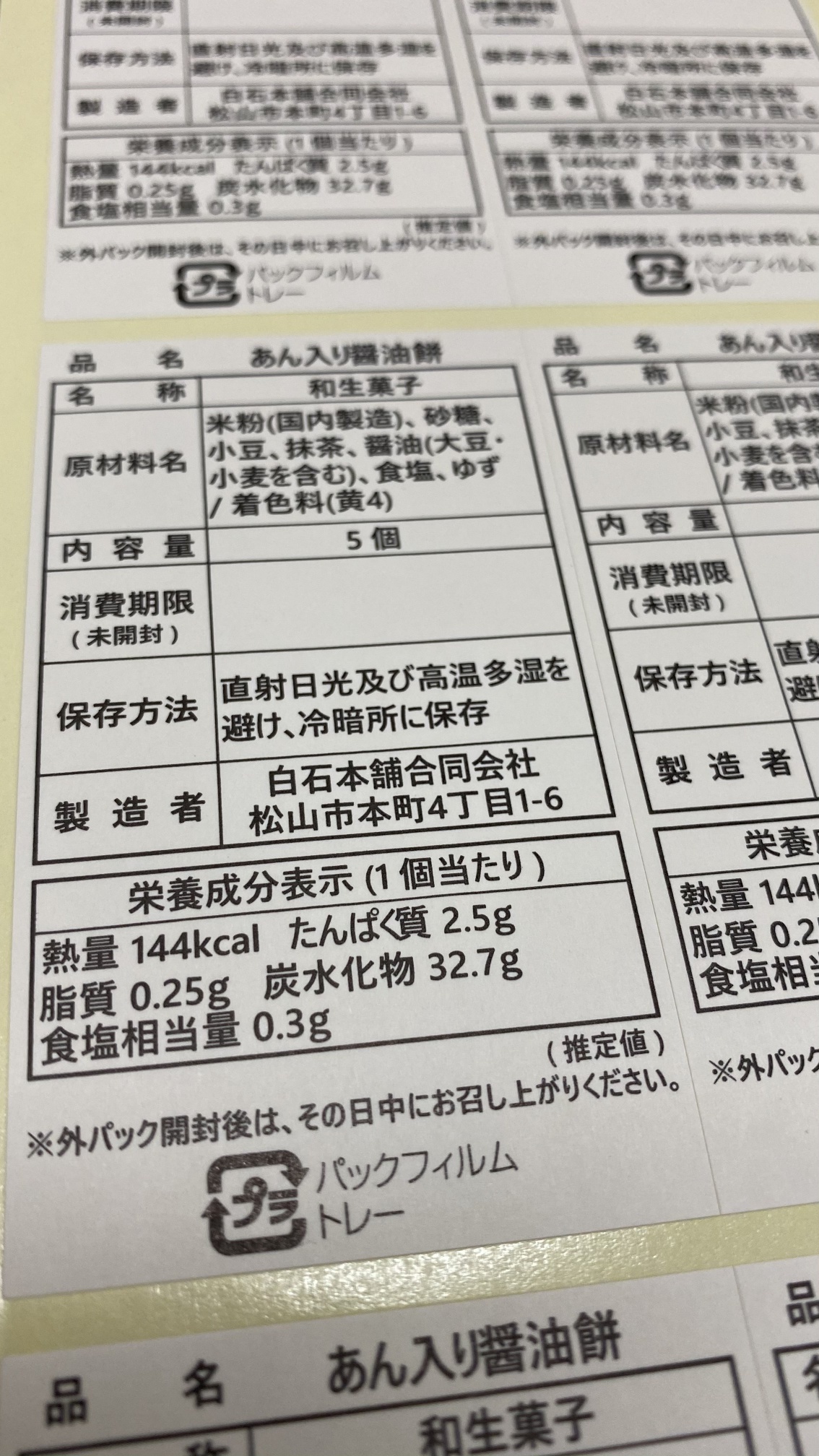

さてさて、白石本舗では12月に入りお電話でのご予約が増えてきております。買いに行きたいけど外出を控えてて・・という方はお気軽に配達のご相談をしていただければと思います。もちろんきっちりとした衛生管理のもと、マスク着用でお客様のご自宅へと配達に伺わせていただきます。

今年の冬はぜひ白石本舗の醤油餅をおうちで暖まりながら召し上がってください!^^

では、また3週間後!!